天河马新闻

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华创宏观)

一、投资摘要

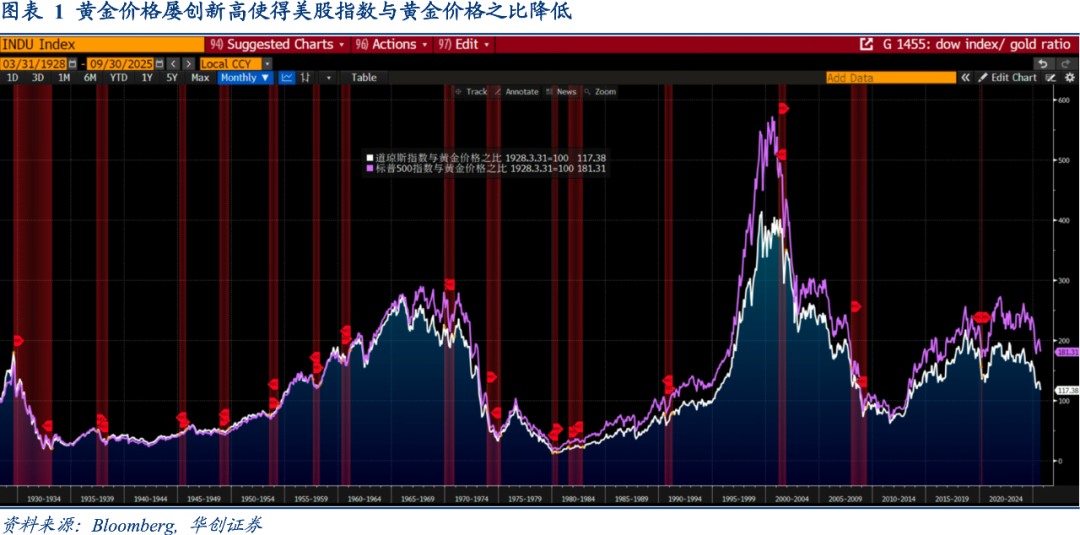

1: 黄金价格屡创新高使得美股指数与黄金价格之比降低。

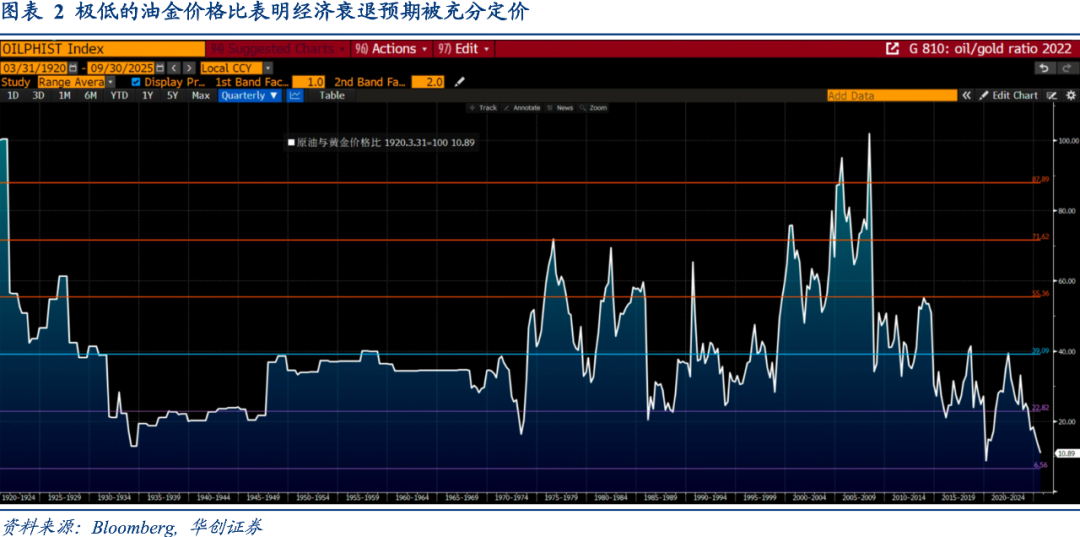

2: 极低的油金价格比表明经济衰退预期被充分定价。

3: 超长期美债ETF做空规模占比升至2022年2月份以来最高。

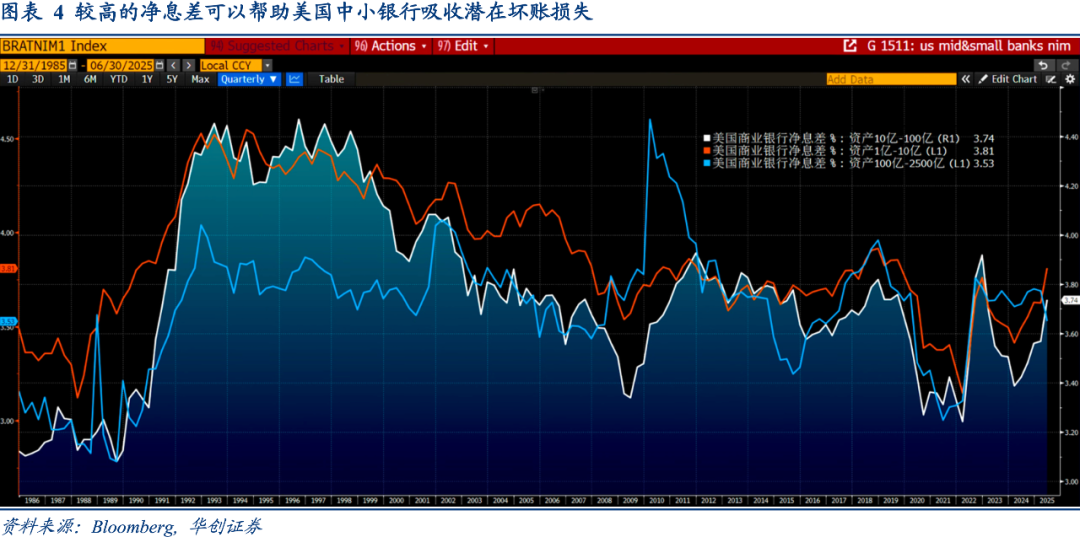

4: 较高的净息差可以帮助美国中小银行吸收潜在坏账损失。

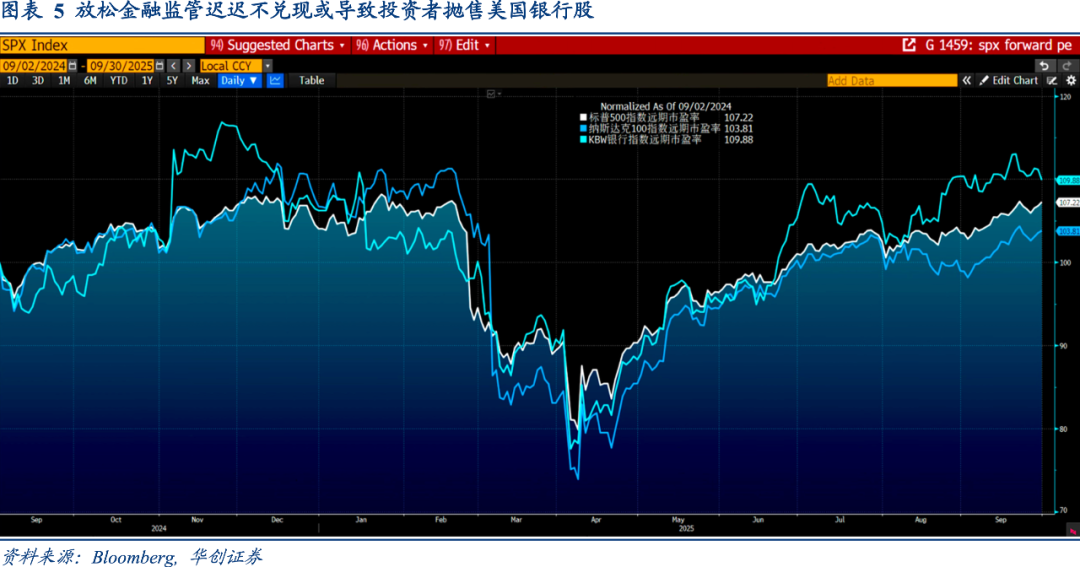

5: 放松金融监管迟迟不兑现或导致投资者抛售美国银行股。

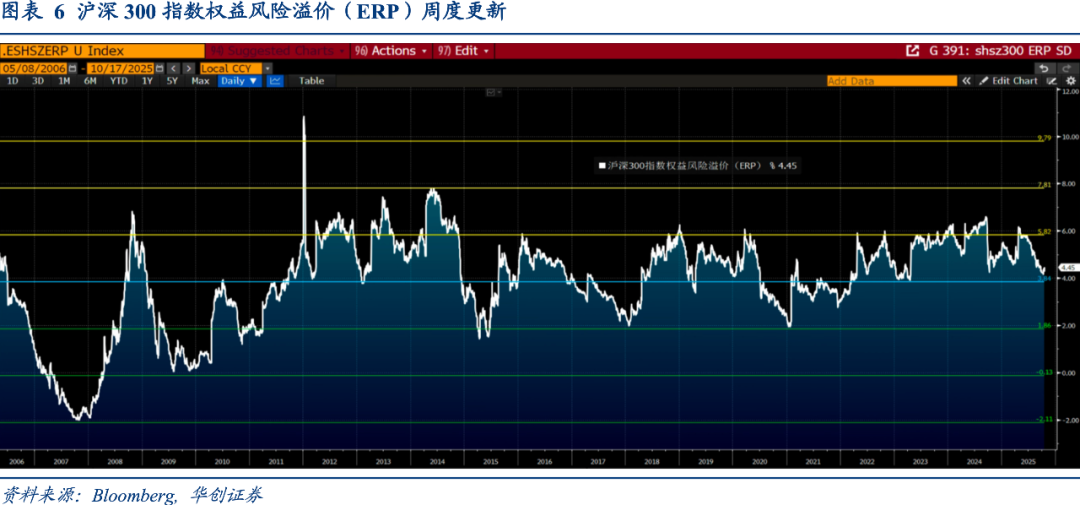

6: 沪深300指数权益风险溢价(ERP)周度更新。

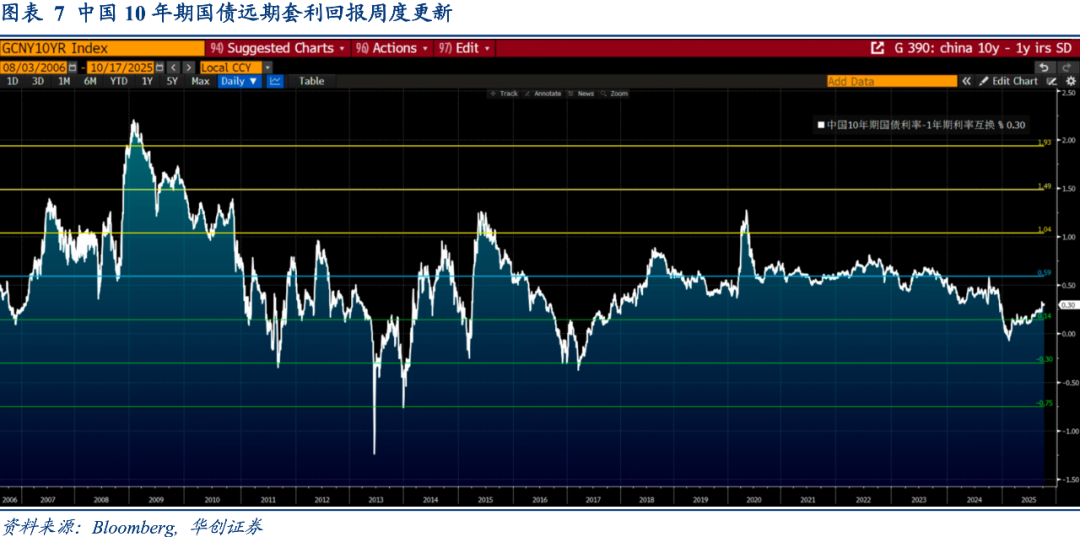

7: 中国10年期国债远期套利回报周度更新。

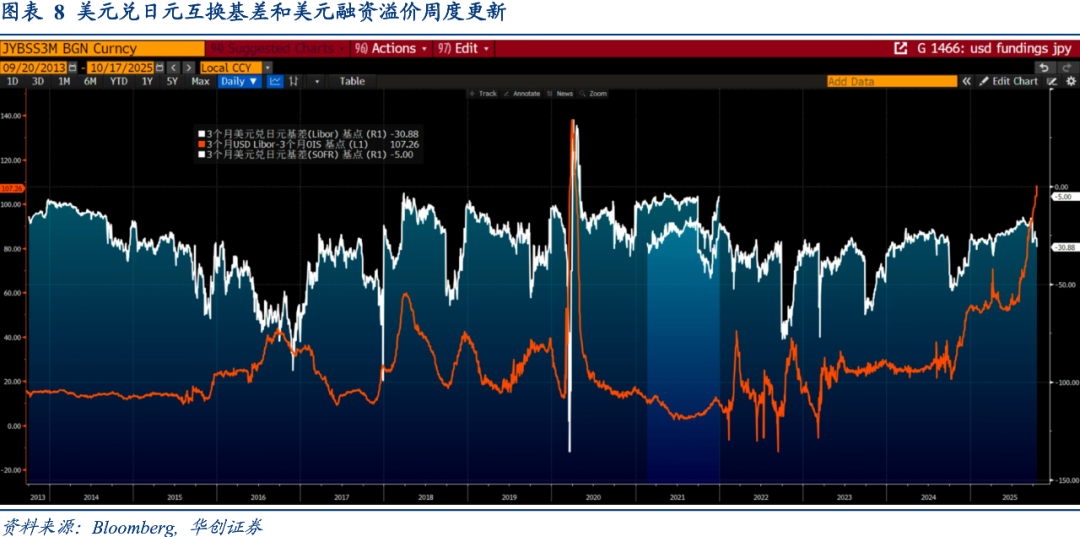

8: 美元兑日元互换基差和美元融资溢价周度更新。

9: 铜金价格比与离岸人民币汇率走势周度更新。

10: 中国在岸股债总回报相对表现周度更新。

今年下半年,美股不断创出新高,但黄金价格涨幅更为强劲。截至9月份,以1928年3月31日为基期100,道琼斯指数与黄金价格之比降至1.2倍,触及2014年10月份以来最低水平。标普500指数与黄金价格之比降至1.8倍,接近年内低点。当前美股与黄金价格之比远远低于2000年的峰值,表明美股并未进入“互联网泡沫”时期的高估值状态。

截至今年三季度, 以1920年3月31日为基期100,原油价格与黄金价格之比降至10.9,低于1974年和1933年,触及过去100多年的次低水平,最低水平是2020年3月份新冠疫情冲击。1974年是深陷越战的美国无力维持黄金兑换承诺, 布雷顿森林体系解体,1933年是大萧条冲击之下, 世界大战酝酿爆发,可以说黄金定价了充分的经济衰退预期。

投资者对于美国经济前景的悲观预期,加上后续美联储还要降息,投资者预期10年期美债利率或将跌破4%,但是这种预期无法被交易数据验证,因为针对长期美债的做空力度持续加强。截至10月20日,安硕旗下超长期美债ETF(TLT)的做空份额占总份额的比重升至24%,触及2022年2月份以来最高,这意味着长期美债利率面临上行压力。

区域银行遭遇贷款欺诈,引发投资者对于美国商业银行稳定性以及美国经济前景的悲观预期,不过美国中小银行的净息差仍然处于较高水平,完全可以吸收潜在的坏账损失。截至今年二季度,资产规模1亿至10亿美元的银行净息差为3.8%,资产规模10亿至100亿美元的银行净息差为3.7%,资产规模100亿至2500亿美元的银行净息差为3.5%。

在区域银行潜在坏账损失的压力下,投资者当然有理由抛售银行股,但是这可能只是次要原因,主要原因可能集中于特朗普政府放松金融监管措施的迟迟不兑现,同时银行股估值升幅过大——去年9月份至今年9月份,KBW指数远期估值升幅超过10%,标普500指数远期估值升幅7%,纳斯达克指数远期估值升幅3.8%。

权益风险溢价(ERP)用以衡量股票相对于基准国债利率的超额收益。截至10月17日,沪深300指数权益风险溢价(ERP)为4.5%,低于16年平均值以上1倍标准差,脱离相对的历史高位。以国内10年期国债利率为基准,沪深300指数所提供的超额回报比较明显,估值水平有抬升空间。

1年期(7天回购)利率互换代表短期利率预期,决定了投资者的回购融资成本;10年期国债利率代表投资者承担期限错配的套利目标资产回报。上述二者之差等于债市加杠杆套利的远期回报。截至10月17日,中国10年期国债远期套利回报为30个基点,比2016年12月的水平要高60个基点。

3个月美元兑日元互换基差(Basis Swap)代表离岸金融机构美元融资的成本,基差越低代表美元融资成本越高;Libor-OIS利差代表相较于在岸商业银行,离岸商业银行的美元融资溢价;截至10月17日,3个月美元兑日元互换基差为-31个基点,Libor-OIS利差为107.3个基点,显示欧洲国债市场动荡之下,离岸美元融资环境有所收紧。

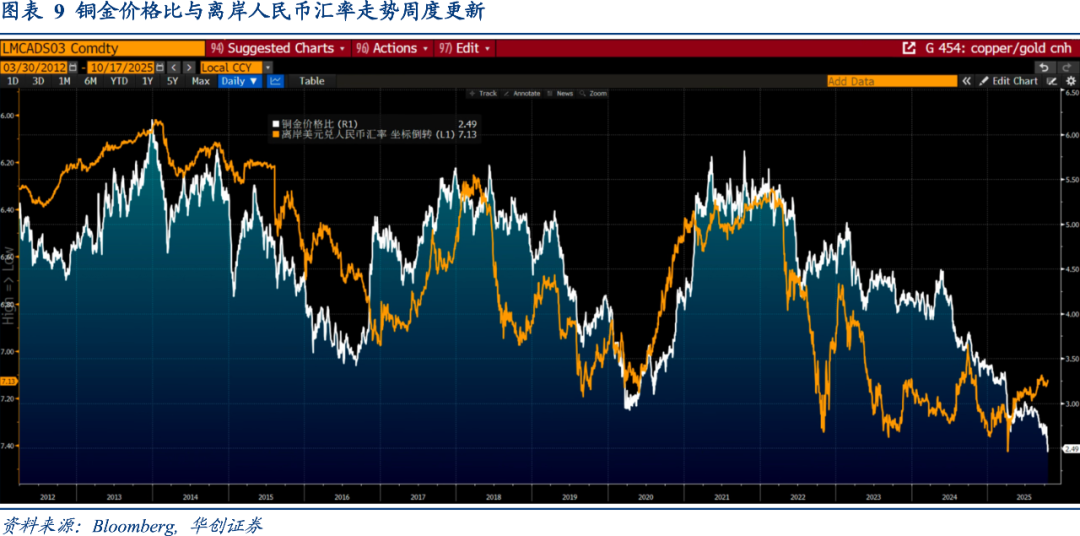

铜金价格比用以衡量全球总需求向上的动能,也代表全球名义价格上行的空间。离岸人民币汇率受到外部需求和海外资本流入的双重驱动。因而铜金价格比可以作为离岸人民币的领先指标。截至10月17日,铜金价格比降至2.5,离岸人民币汇率升至7.1;二者背离扩大,近期人民币和铜金比发出不一致的信号。

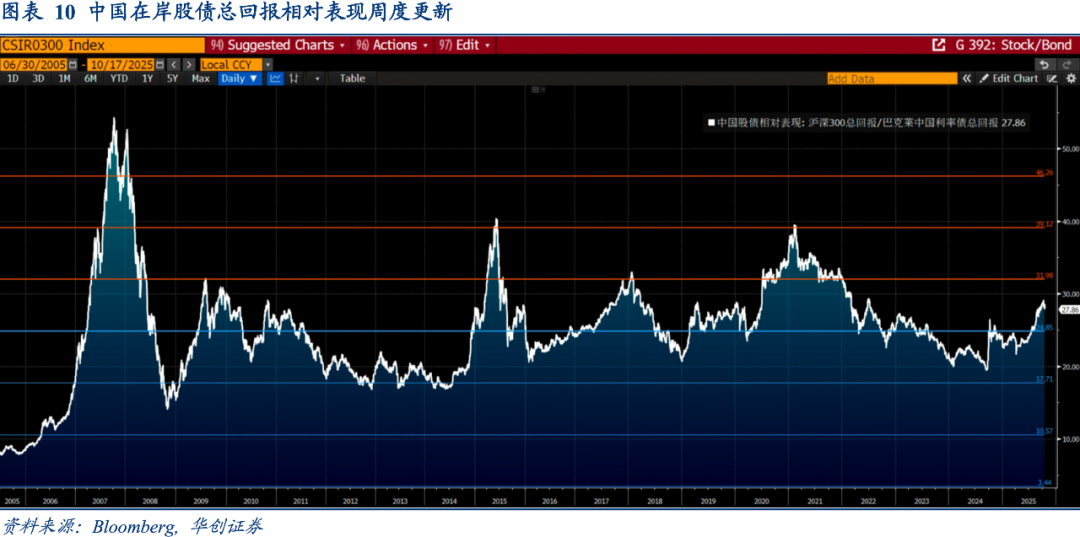

以沪深300总回报指数代表国内股市回报、巴克莱中国利率债指数代表国内债市回报,二者比值代表国内股票和债券的相对表现。截至10月17日,国内股票与债券的总回报之比为27.9,高于过去16年平均值水平。股票资产和固收资产的相对超额回报回归均值水平,中长期股票资产相对固收资产的吸引力增强。

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏